Dúvidas frequentes

A consignação tem custos para mim?

Não! O 1% do IRS vem do imposto que já pagaste ao Estado. Apenas a consignação do IVA implica um custo, pois abdicas de parte do reembolso.

Se consignar o IRS, recebo menos reembolso?

Não! O teu reembolso mantém-se exatamente igual.

O que acontece se eu não fizer a consignação?

O Estado fica com esse 1% do teu imposto, em vez de o direcionares para uma causa social.

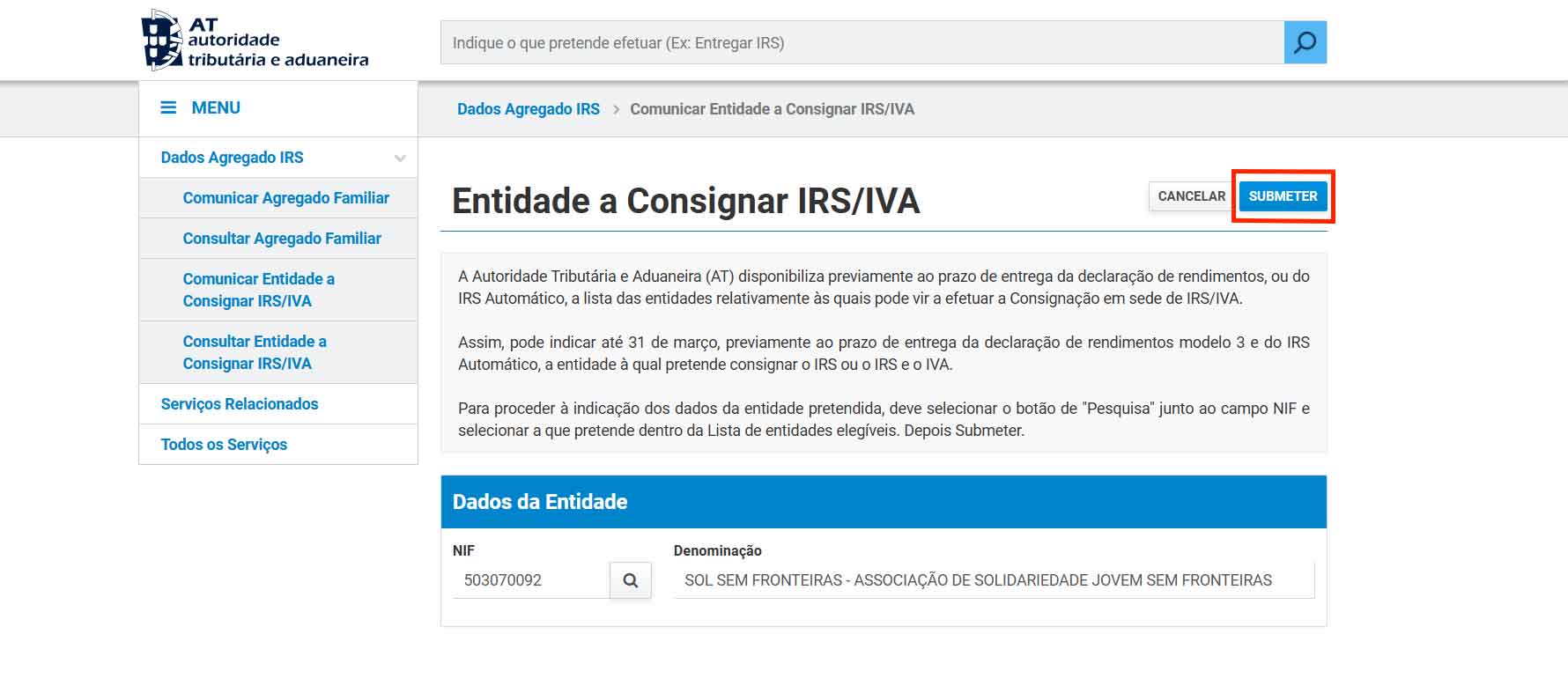

Por que é importante consignar o IRS?

Porque te dá o poder de escolher e apoiar a causa social que mais te toca, sem qualquer custo. No caso da Solsef, estarás a garantir que centenas de crianças, todos os anos, tenham acesso a uma educação de qualidade.

Quanto estou realmente a doar?

Se o teu IRS liquidado for, por exemplo, 3.000€, a consignação de 1% significa que estarás a doar 30€ para uma causa à tua escolha – sem pagar nada a mais!

Estou a tirar todo o dinheiro ao Estado?

Não! A consignação representa apenas 1% do imposto que já irias pagar. O restante continua a ser utilizado pelo Estado para serviços públicos como saúde, educação e segurança social.

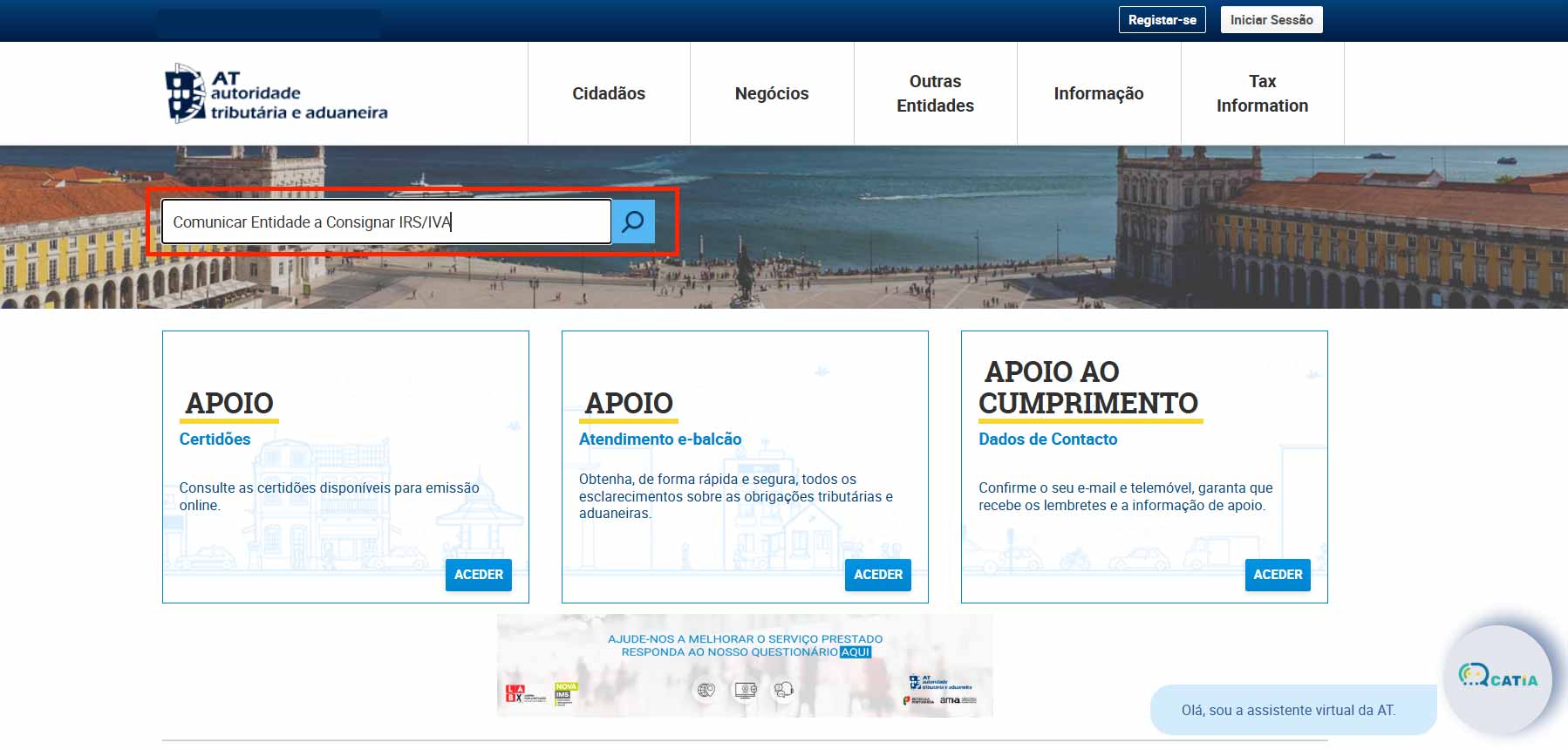

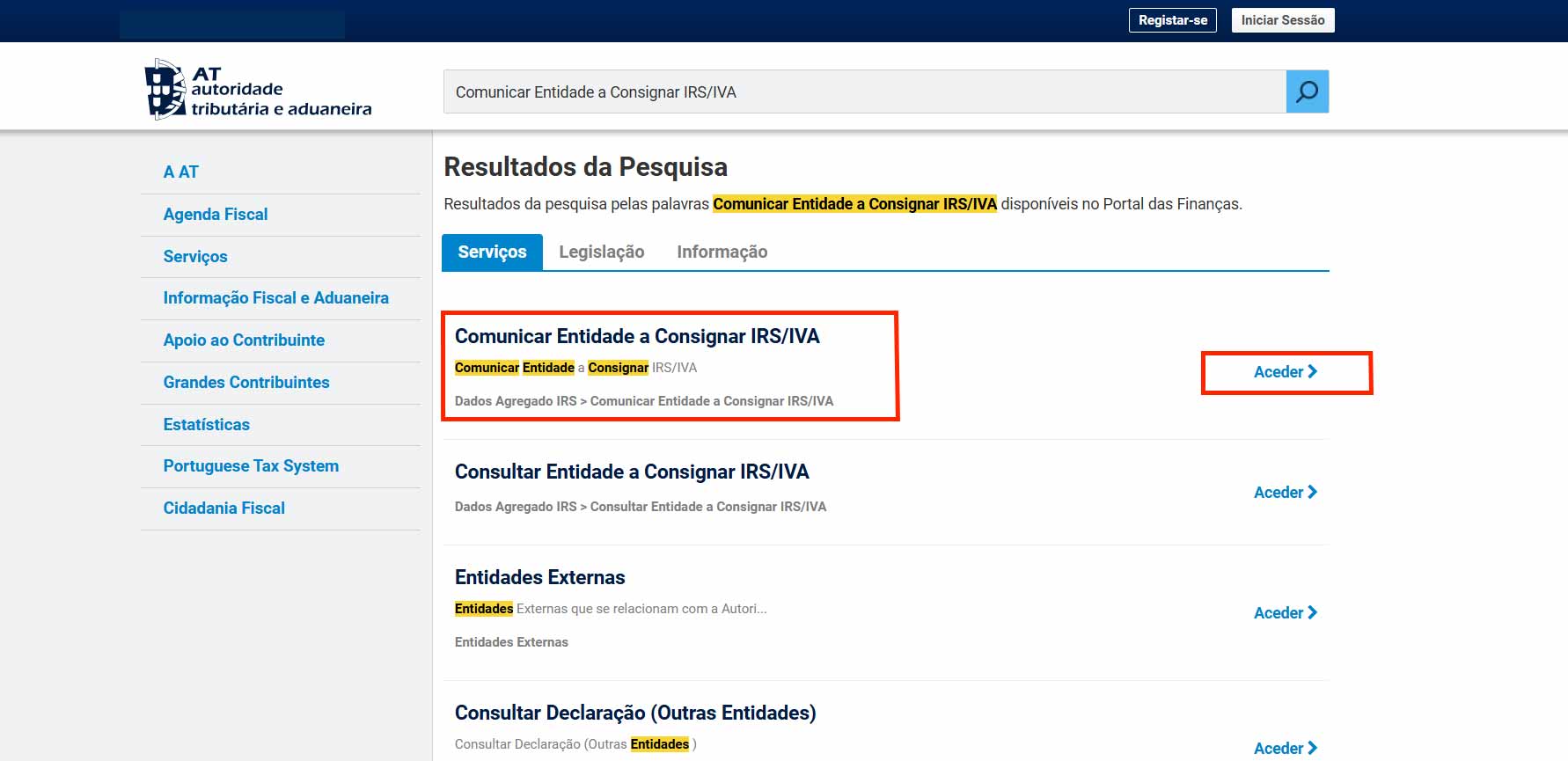

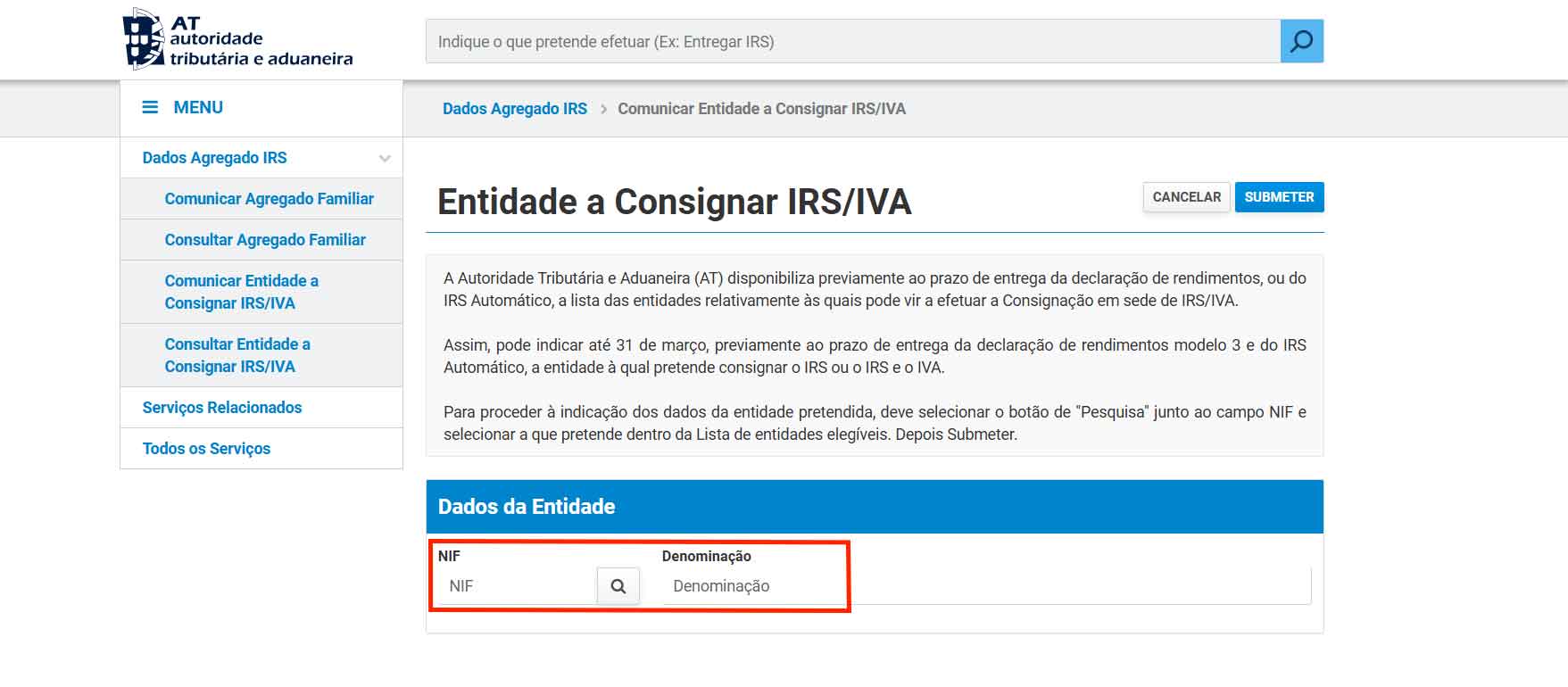

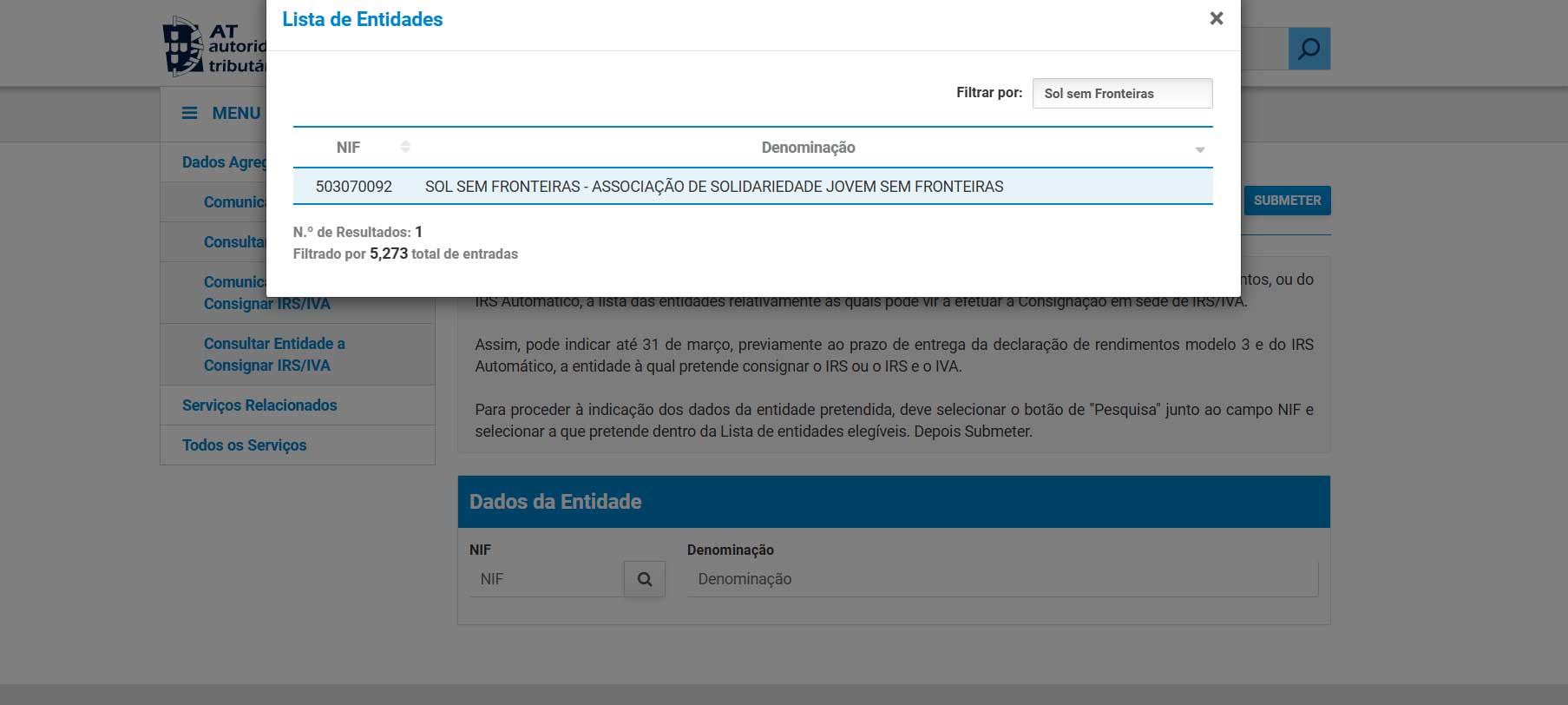

Mais dúvidas? Sabe mais aqui.